- 27/04/2021

- By welzia

- Blog

- Welzia Ahorro 5 , Ratio Sharpe

Ratio Sharpe para seleccionar los mejores fondos

Aunque existen diferentes variables para comparar y seleccionar fondos de inversión, el ratio Sharpe es uno de los indicadores más usados ya que mide de forma numérica la relación entre rentabilidad y volatilidad de una cartera o fondo de inversión. La fórmula del ratio Sharpe la podemos calcular del siguiente modo:

Ratio de Sharpe = (Rentabilidad del fondo -Tasa de interés del activo sin riesgo) / Volatilidad

Esta fórmula mide la relación existente entre el beneficio adicional de un fondo de inversión, a través de la diferencia entre la rentabilidad del fondo en concreto y la de un activo sin riesgo, y su volatilidad, medida como la desviación típica.

¿Cómo interpretar el Ratio Sharpe?

El resultado de aplicar la fórmula del ratio Sharpe es un número que se interpreta del siguiente modo:

- A mayor ratio Sharpe, mejor es la rentabilidad del fondo en relación a la cantidad de riesgo que se ha tomado en la cartera o fondo de inversión.

- Fondos con menor ratio Sharpe, normalmente es debido a que cuentan con altas volatilidades (denominador de la ecuación) y la rentabilidad obtenida no logra compensar esa mayor volatilidad.

- Una ratio Sharpe superior a 1 es muy buen dato para un fondo de inversión ya que ofrecen mayor rentabilidad a medida que se asume más riesgo.

- Si el ratio Sharpe es negativo, la rentabilidad del fondo es inferior al riesgo que estamos asumiendo al invertir.

Al comparar dos fondos de inversión de la misma categoría con distintas rentabilidades y volatilidades, preferiremos aquel que tenga un mayor ratio de Sharpe ya que ofrece al inversor una rentabilidad ajustada al riesgo mejor.

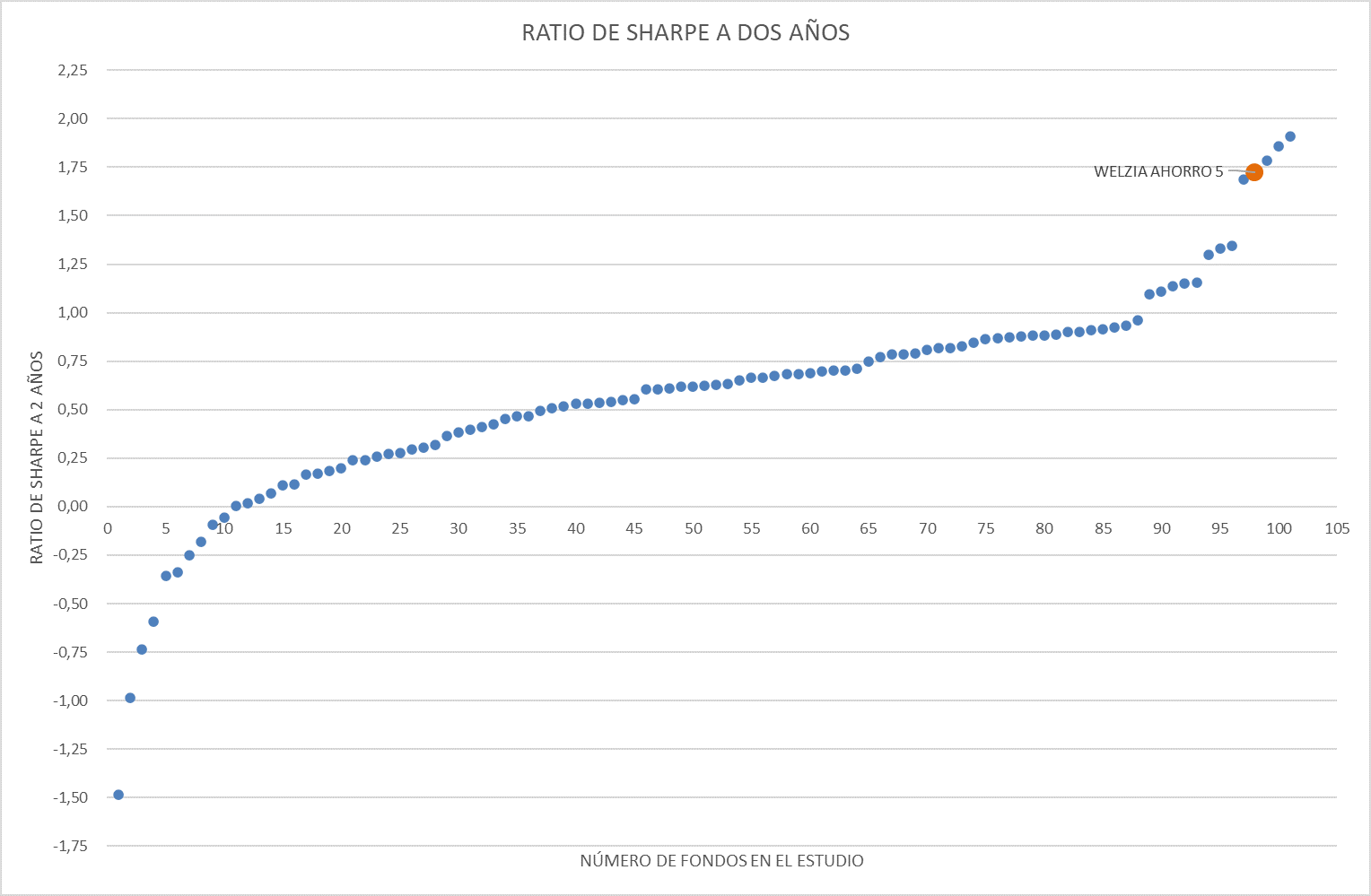

Ratio Sharpe de Welzia Ahorro 5

Para analizar cuál ha sido el comportamiento del fondo Welzia Ahorro 5 teniendo en cuenta el binomio rentabilidad-riesgo utilizamos el indicador Ratio Sharpe, en este caso en el período de los últimos dos años (periodo abril 2019 – abril 2021).

Seleccionamos más de 100 fondos de inversión mixtos con un nivel de riesgo 3 y el resultado que obtenemos en que Welzia Ahorro 5 es el cuarto mejor fondo en términos de rentabilidad riesgo con un ratio Sharpe del 1,75. Tal como vemos en el siguiente gráfico:

Fuente: Datos de Bloomberg a 22 de abril 2021 (períodos rolling 2 años) y Elaboración Propia.

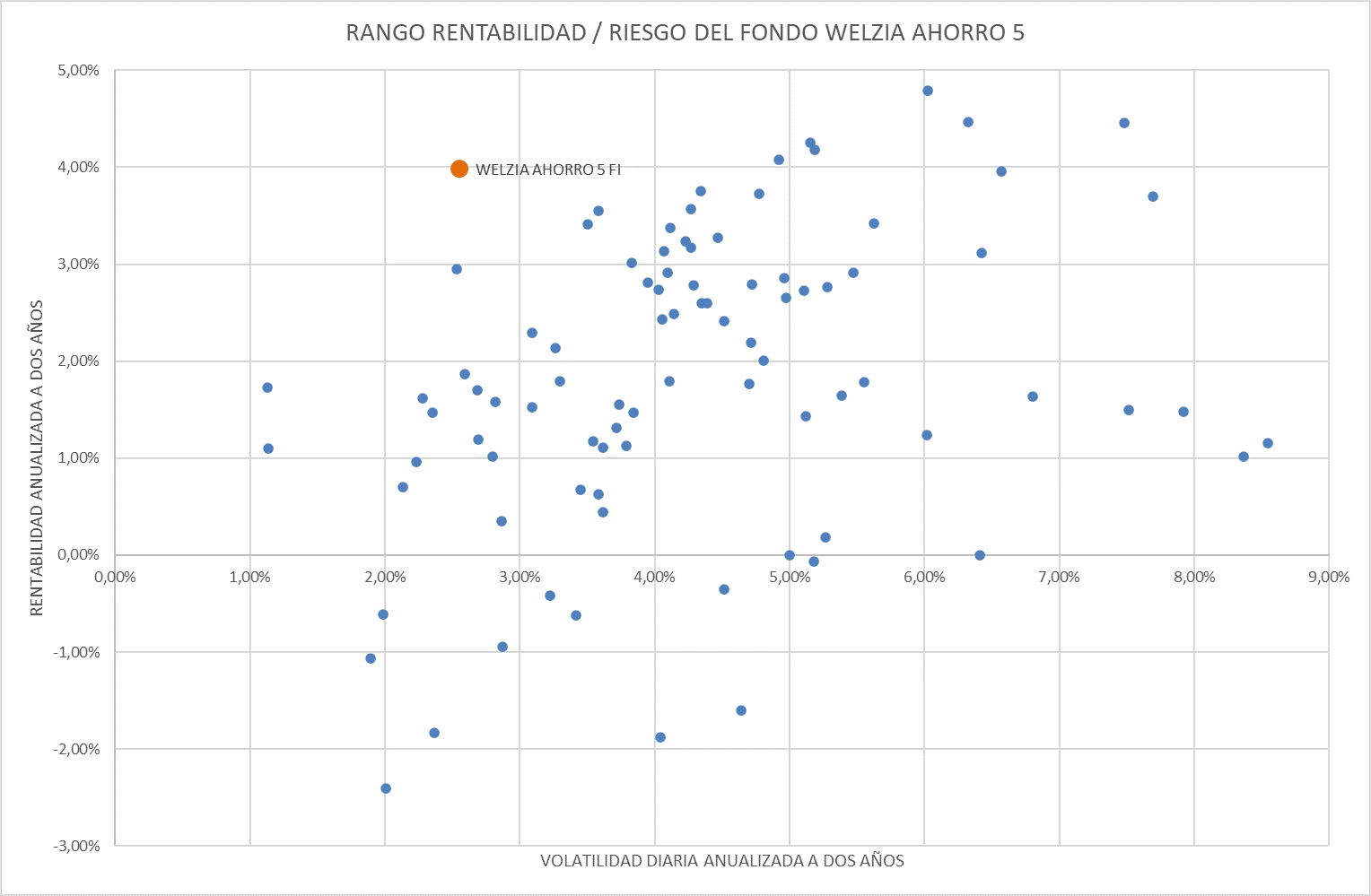

Es más útil visualizar el resultado que ha obtenido Welzia Ahorro 5 en los dos últimos años a través del gráfico nube de puntos donde vemos que el fondo ha obtenido una rentabilidad anualizada del 4% con un fuerte control de la volatilidad frente a sus competidores, del 2,5%.

Fuente: Datos de Bloomberg a 22 de abril 2021 (períodos rolling 2 años) y Elaboración Propia.

Tener en cuenta el ratio Sharpe al seleccionar un fondo de inversión es importante ya que puede ofrecerte una visión de consistencia de los resultados a lo largo del tiempo y la eficiencia en la gestión de la cartera.