- 17/05/2021

- By welzia

- Blog

- Welzia Global Flexible

Modelos cuantitativos para controlar el riesgo en carteras multi-activo

Es una evidencia empírica que la humanidad se encuentra inmersa en la Era del Dato. Actualmente se estima que cada ser humano genera 1.8MB de datos por segundo; solo el buscador Google procesa 3.500 millones de búsquedas cada día, lapso en el que son enviados 0.3 billones de emails globalmente.

Todos estos datos y toda la información que generan son una fuente de valor incalculable para cualquier actividad o negocio, ya que el procesado y análisis de esta información – a través de técnicas de Inteligencia Artificial – nos ayuda a ser más eficaces y eficientes, por ejemplo, en la detección temprana de tumores, la navegación marítima o terrestre, en la mejora de técnicas de cultivo y producción agrícola o la prevención de fraudes en transacciones comerciales online. El sector financiero lleva desde hace años incorporando estas técnicas, con el fin de mejorar la gestión del riesgo y construir sistemas más eficientes de gestión de activos que optimicen el binomio rentabilidad-riesgo.

La aplicación de modelos de Inteligencia Artificial (IA) o Machine Learning (ML) en gestión de activos ha avanzado mucho en los últimos 20 años, y supone una ventaja competitiva clave para empresas disruptivas como las Fintech. La IA, entendida como el conjunto de técnicas matemáticas de procesamiento de datos (inputs) para la obtención de unos resultados (outputs) susceptibles de dar una respuesta a un problema, lleva con nosotros desde mediados de los años 50. No obstante, los primeros intentos de combinar matemáticas aplicadas, particularmente algoritmos numéricos con computadoras, en la construcción de carteras datan de principios de los 80, dando lugar a una nueva tendencia de gestión de activos denominada “sistemática” o “quant”, particularmente usada en estrategias como los Commodity Trading Advisor (CTA) o el arbitraje estadístico

En términos de gestión de riesgo, la teoría moderna de carteras iniciada por Markovitz, que a menudo se explica como una distribución porcentual óptima de cartera de acciones y bonos, más o menos estática, ha ayudado a instituciones financieras e inversores de todo el mundo a incorporar el principio de diversificación como motor de rendimiento ajustado al riesgo. Éstas, son lecciones importantes que hay que tener presentes, pero ni Markovitz, ni las teorías de mercado eficientes, abordan la realidad actual de los inversores de cartera multi-activo.

El efecto de descorrelación que tradicionalmente ha tenido la renta fija durante las últimas décadas y que ayudaba a reducir el riesgo de la cartera en tiempos de fuerte aversión a la renta variable ha quedado aminorada como consecuencia de los bajos niveles de tipos de interés, derivados de las políticas monetarias ultra-laxas.

Tampoco abordan la asimetría de utilidad que le genera a un inversor la relación marginal ganancias/pérdidas, es decir, duele más perder 100 euros que satisfacción proporciona ganar la misma cantidad. Por este motivo, muchos inversores desinvierten y/o invierten a destiempo, guiándose por percepciones o sesgos cognitivos que rara vez son buenos consejeros.

¿Cómo aplicar modelos cuantitativos en la gestión del riesgo?

Para mitigar estos efectos no deseados, EyePerformance, con la ayuda de técnicas de IA, ha desarrollado una serie de algoritmos, es decir, una secuencia de indicadores de sentimiento global de riesgo que nos señalan si debemos o no estar invertidos en activos en riesgo (acciones) y en qué medida (porcentaje) hacerlo dentro de una cartera multi-activo.

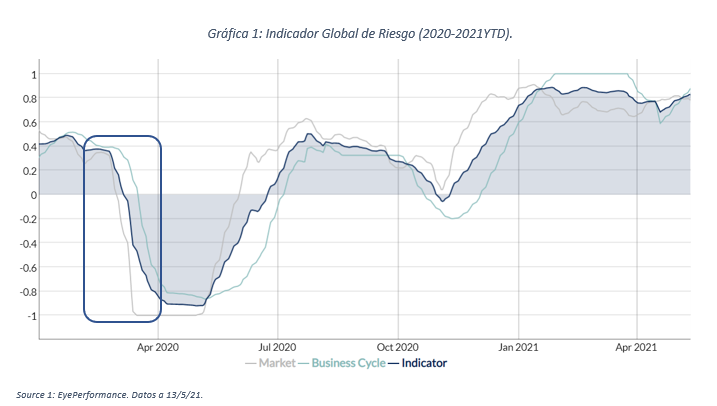

Dichos algoritmos proporcionan señales a los gestores de cartera en un rango predeterminado, entre -1 y 1.

- Si el indicador se ubica por encima de 0 el modelo cuantitativo nos estará indicando que la tendencia del mercado es positiva y deberemos estar invertidos en acciones.

- Por el contrario, si el indicador se sitúa por debajo de 0 nos estará sugiriendo un posicionamiento más conservador, por lo que invertiremos en activos de renta fija y activos monetarios.

Desde abril del 2019, Welzia se apoya en el indicador desarrollado por EyePerformance para gestionar el fondo mixto Welzia Global Flexible.

Dicho algoritmo se nutre de tres tipologías de series de datos: de mercado, de ciclo económico y de riesgo sistémico. En total, más de 110 indicadores distintos nutren el algoritmo y son procesados para que emitan señales que, una vez volcadas sobre el indicador principal, nos proporciona una señal sistemática de cómo posicionar la cartera independientemente del factor emocional humano.

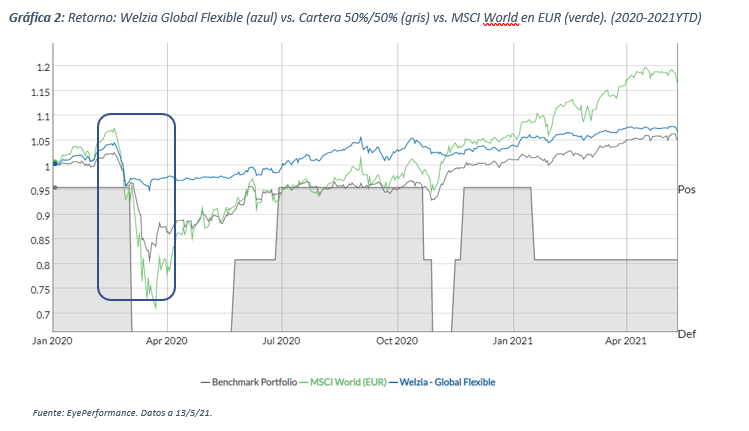

El resultado positivo de dicha tecnología lo pudimos ver en acción sobre el fondo Welzia Global Flexible el pasado marzo de 2020 cuando, después de dar el indicador muestras en febrero de un agotamiento de la tendencia positiva (Gráfica 1), éste viró el 5 de marzo por debajo de cero, dando una señal clara para pasar a una cartera conservadora de bonos y liquidez, generando una rentabilidad positiva del +0.71% en dicho mes (Gráfica 2) y cerrando 2020 con una rentabilidad de +2.22%. Nuestra experiencia nos dice que, dada la virulencia de la corrección, aquellos inversores que no siguieron una estrategia sistemática no tuvieron la agilidad de reaccionar a tiempo y cuando quisieron vender ya era tarde.

Welzia Global Flexible sin embargo pasó de una exposición a renta variable del 50% (la máxima que permite el fondo) a una exposición del 0% en apenas 24 horas.

La ventaja de la máquina reside en que puede analizar millones de datos en apenas segundos, establecer relaciones subyacentes entre dichos datos que el humano no es capaz de detectar y tomar decisiones de forma insesgada, basándose en las reglas que nosotros le dictamos a priori. En este sentido, nuestros indicadores tienen como objetivo último minimizar la máxima caída y maximizar la ratio de Sortino, entendido como la relación entre retorno de la cartera y el riesgo de caída de la misma. De esta forma, la salida de mercado que se implementa el 5 de marzo hace que la máxima caída de la cartera no exceda del -9% , frente a una caída máxima del -21,3% de una cartera 50% acciones europeas/50% Bonos europeos o al -34% de una cartera de acciones globales en euros.