- 10/05/2023

- By welzia

- Informes mensuales

- recesión

Los resultados empresariales borran los miedos de recesión

Desde hace tiempo, venimos advirtiendo de señales contradictorias y preocupantes en cuanto a la evolución macroeconómica a nivel mundial: como la inversión de las curvas, la caída de los indicadores líderes, la debilidad de las encuestas manufactureras y la subida de tipos de interés, que suele provocar tensionamiento en los mercados. El último, la debilidad de la banca regional americana, que finaliza el mes con otro banco rescatado (y ya van tres) First Republic Bank, que será absorbido por JP Morgan, para evitar males mayores.

A todo ello, se añade el inminente el debate sobre el techo de deuda americano, donde demócratas y republicanos tendrán que olvidar sus diferencias para tratar de evitar que el tesoro se quede sin recursos para financiar el estado hacia primeros de mes de junio. El viejo cuento de “Pedro y el lobo”, ya que desde los años 50, se ha producido este desencuentro en más de 80 ocasiones y de una manera u otra siempre se ha encontrado una solución; aunque aún duele la rebaja de rating a AA+, por parte de Estándar & Poor’s en verano de 2011.

La espera de que estos desequilibrios termine por generar un daño en la economía americana sigue alargándose en el tiempo, y generando tensión y ansiedad entre aquellos que pronosticamos una posible recesión en el horizonte.

Sin embargo, la parte de la economía basada en los servicios sigue aguantando bien, sigue en zona de expansión, beneficiada por el buen nivel de empleo, el ahorro remanente tras el Covid-19 y las subidas salariales de los últimos meses. La tasa de desempleo cae al 3,4% en USA, uno de los niveles más bajos de las últimas décadas, aunque se hayan revisado a la baja las cifras del mes anterior y haya algo más de dudas en otras variables de empleo como la encuesta JOLTS, o las peticiones semanales de desempleo.

Los bancos centrales, de la mano de unas cifras de inflación que van girando a la baja, pausan o moderan sus subidas de tipos. En concreto, la FED, parece conformarse con unos tipos en el 5,25%, mientras que el Banco Central Europeo reduce el ritmo de las subidas de tipos y pasa a subir de 25 en 25 puntos básicos los tipos, hasta el 3,75%, ganando tiempo para estudiar la evolución económica y de inflación en los próximos meses.

Tanto uno como otro, que han buscado endurecer las condiciones financieras para reducir el ritmo de crecimiento económico, se encuentran con un aliado inesperado, en la turbulencia financiera de estos días. Los bancos añaden presión al restringir el crédito para defender su balance ante la fuga de depósitos. Esta variable, debe ser tenida en cuenta por los reguladores monetarios y posiblemente haya influido en su decisión de comenzar a reducir la presión en tipos en el mercado.

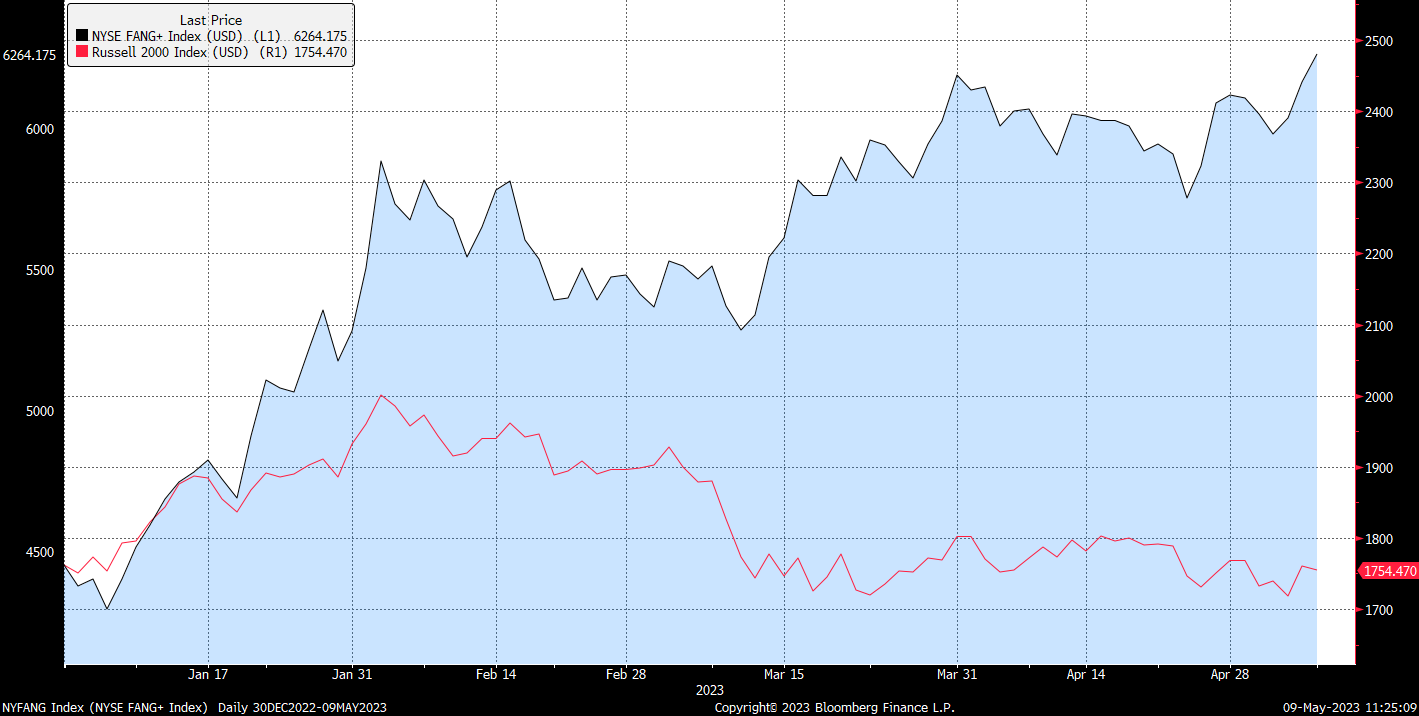

Esta menor presión en tipos, junto con unos buenos resultados empresariales, empujan a las grandes empresas tecnológicas, que recuperan buena parte de lo perdido durante el año pasado y abren un fuerte hueco con las pequeñas empresas, que sufren con las caídas de la banca regional americana. Por citar solo un ejemplo, el índice de las grandes FAANG llevaba un +37,44% en lo que llevamos de año, y el índice Russell 2000 de pequeñas y medianas empresas lleva un +0,44% a cierre de abril.

Tampoco los indicadores de riesgo de crédito están mostrando una preocupación por la evolución reciente de dificultades en la banca americana. Los niveles de spread de los bonos high yield, no parecen haber reaccionado estos últimos eventos. Por tanto, consideramos que el mercado sigue sin estar cotizando el escenario recesivo, por lo que seguimos recomendando un sesgo prudente en las carteras, a riesgo de que la espera termine por diluir nuestras posiciones con el tiempo, aunque para ello recomendamos aprovechar el actual escenario de tipos con inversiones en renta fija con una mayor expectativa de rentabilidad/riesgo, a la espera de encontrar niveles de compra más atractivos en la renta variable.