- 24/02/2022

- By welzia

- Medios

- FONDOS DE INVERSION , renta variable

Invasión de Ucrania: ¿cómo impacta en los mercados?

El equipo gestor de Welzia Management analiza el impacto de la invasión de Ucrania por parte de Rusia en los mercados.

El peso de Rusia en la economía mundial es relativamente pequeño, no solo en PIB mundial (3%), sino en los mercados financieros (su peso en el MSCI WORLD es del 0,32%, prácticamente irrelevante). Desde el punto de vista de relaciones comerciales con Europa, si nos fijamos en Alemania, ocupa el 15º lugar en exportaciones e importaciones. Aunque, evidentemente, uno de los mayores productos importados de Rusia es petróleo y gas natural y la mala gestión de política energética europea les hace más sensibles a dicho factor.

¿Podría repetirse una crisis como la vivida en los años 70, en la que la OPEC paralizó la economía americana?

Parece difícil por varios motivos:

- Estados Unidos actualmente es exportador neto de petróleo (o próximo a serlo) y gas natural. Ha superado a Catar, con mayor exportador de gas licuado.

- 1/3 de las exportaciones de gas licuado de USA tienen destino en Europa.

- Y muy importante, en los años 70 el 8% de los ingresos de los hogares se destinaban a comprar gasolina. Ahora está en el nivel más bajo de los últimos 50 años.

- Actualmente Arabia Saudí va de la mano con USA y está en el aire un posible acuerdo con Irán, que incorporaría más barriles diarios al mercado.

- Las energías renovables siguen representando un bajo porcentaje en el mix de la generación, pero este porcentaje antes no existía.

Siguiendo con el precio del petróleo: ¿qué efectos puede producir en la inflación? Un incremento sostenido del precio del petróleo > 100 $/Barril podría hacer que la inflación se mantuviera todavía alta, en un momento en el que se esperaba que fuera reduciéndose paulatinamente, una vez se van solventando los problemas de suministros, cuellos de botella, etc.

¿Significará esto que los bancos centrales serán más agresivos?

No creemos, tanto FED como BCE van muy por detrás de la curva, tienen que normalizar sus políticas monetarias (que han sido y siguen siendo ultra-laxas) y las subidas de tipos seguirán produciéndose, pero quizá con una actitud menos agresiva (wait & see).

Desde luego la subida del precio del petróleo no ayuda, el mercado actualmente descuenta 6 subidas de la FED y posiblemente 1 subida para el BCE. Nada justificable que pueda descarrilar la economía, pero si se produjeran mayores subidas de las esperadas, sí podríamos tener mayor tensión. Esto, en parte, es lo que ha ido recogiendo el mercado en todo este comienzo de año, más allá de la tensión con Ucrania.

Uno de los condicionantes será el del Empleo, pero tanto USA como EU están en una situación laboral bastante aceptable, o muy buena, en el caso americano.

Impacto de la invasión de Ucrania en los mercados

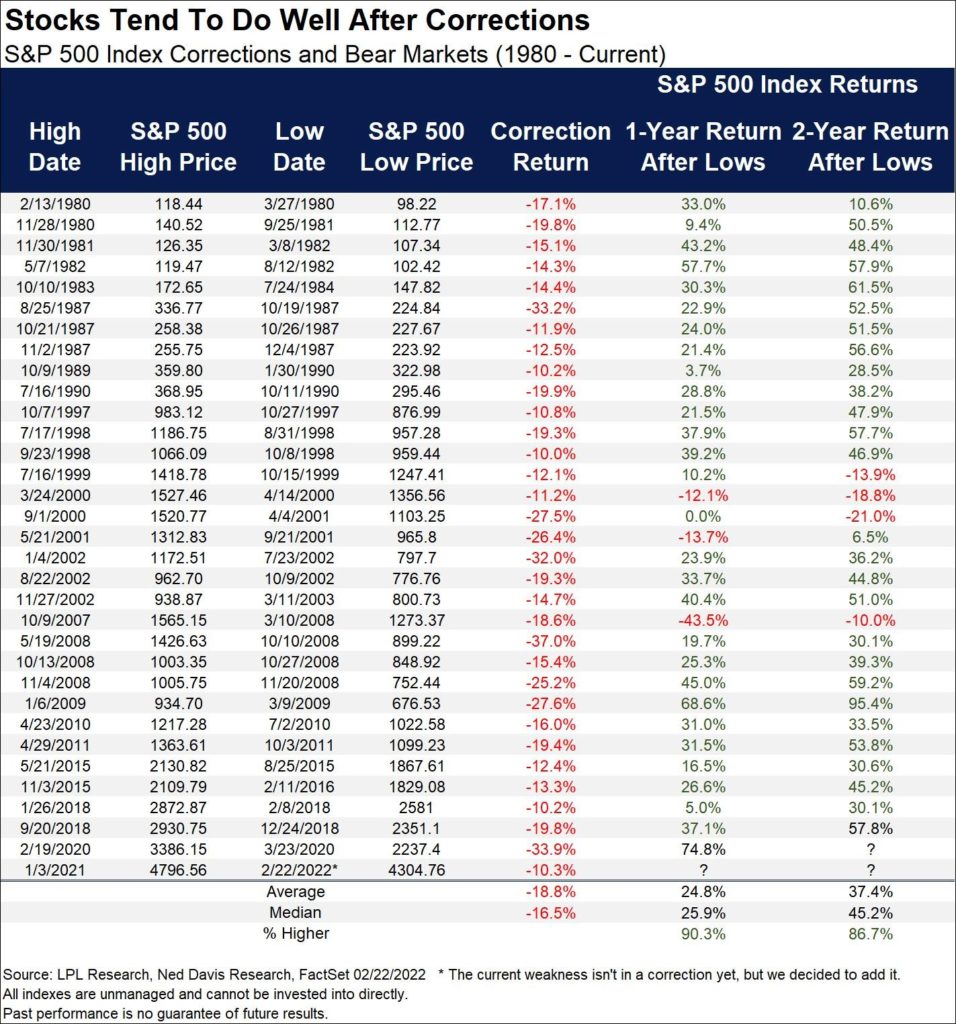

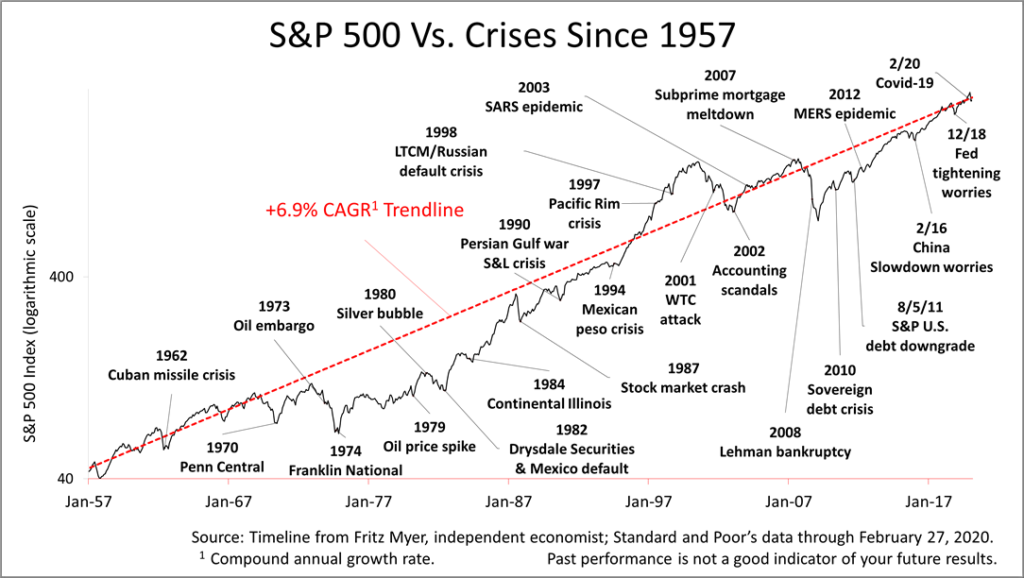

Por último, desde el ángulo bursátil, todos los años se producen sustos y fuertes caídas bursátiles, que son buenos momentos de compra y oportunidades de obtener mejores retornos a uno y dos años (con altas probabilidades de éxito 90% y 86%).

La única manera de solventar el ruido es mantenerse invertido.

No obstante, y pese al lógico nerviosismo que se ha apoderado de los mercados, nuestro equipo gestor considera que la situación económica es sólida. Para el conjunto del año 2022 seguimos confiando en que la recuperación económica permitirá mantener un sano crecimiento de beneficios, que la inflación terminará reduciéndose a partir del segundo semestre y que las subidas de tipos no dañarán el crecimiento económico ni lastrarán las condiciones financieras, por lo que las caídas de los activos e incrementos de volatilidad seguirán siendo oportunidades de compra.