- 06/07/2022

- By welzia

- Medios

- FONDOS DE INVERSION , volatilidad

Tomar decisiones de inversión de forma reactiva en momentos de alta volatilidad penaliza a las carteras

El primer semestre de 2022 ha finalizado con la inflación más elevada de los últimos 40 años y la confianza de los inversores en el nivel más bajo de las tres últimas décadas. Los mercados han reaccionado a este escenario, cerrando el peor primer semestre desde 1962 para el índice S&P 500, y el peor de la historia para el Nasdaq. También el mercado de bonos, habitual refugio de los inversores ante caídas bursátiles, ha vivido el peor semestre de su historia. Los temores ante una recesión aceleran las caídas en los mercados de renta variable. Sin embargo, desde la gestora Welzia Management recuerdan que realizar market timing en momentos de alta volatilidad como el actual puede tener un importante coste.

Según analiza Carlos González Carreira, director general de Welzia Management:

Ante una situación de desaceleración económica como la actual, y la sombra de la recesión planeando sobre los mercados, suele ser frecuente observar flujos de salida, a pesar de que la volatilidad es habitual cuando se invierte en renta variable. Pero los datos demuestran que intentar sincronizarse con el mercado puede incidir negativamente en la rentabilidad de las carteras.

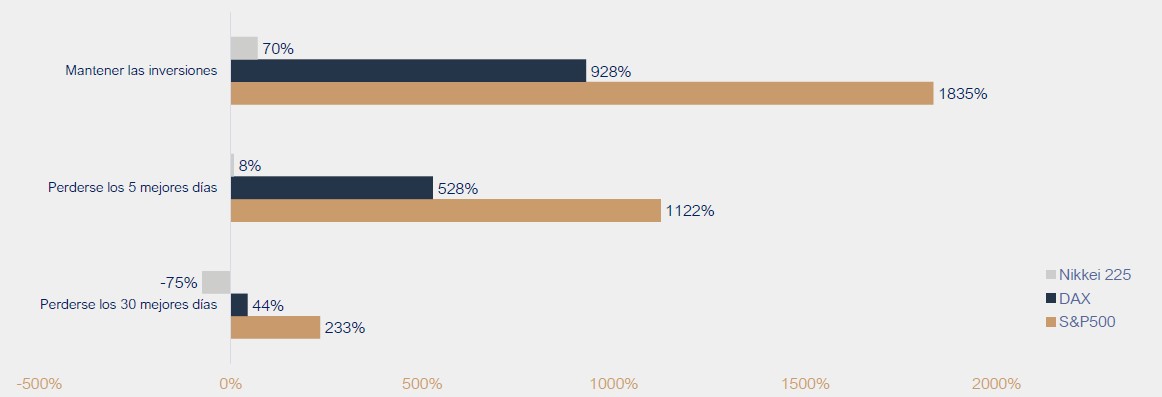

Desde Welzia hemos analizado el comportamiento de los mercados bursátiles durante los últimos 100 años, con el objetivo de mirar más allá de la compleja coyuntura actual y reforzar su visión de gestión patrimonial a largo plazo. Del estudio de la rentabilidad del S&P 500 en los últimos 30 años se desprende que, si un inversor hubiera invertido 1.000 dólares en 1992, habría generado una rentabilidad del 1.835%, mientras que si se hubiera perdido solo los 30 mejores días del periodo analizado, la rentabilidad bajaría hasta el 233%.

Perderse los mejores días del mercado afecta considerablemente a la rentabilidad

En el análisis observamos que entre 1951 y 2020, cada seis años se han producido caídas superiores al 20%, y tras cada una de estas caídas ha tenido lugar un período de recuperación en el que se han registrado nuevos máximos. Este primer semestre de 2022 el índice S&P 500 acumula una corrección superior al 20%, la mayor caída desde el flash crash de 1962 ante la crisis de los misiles de Cuba.

Aunque la rentabilidad pasada no debe tomarse como guía para los resultados futuros, sí indica que normalmente no es una buena idea vender después de haber sufrido una gran caída, y también nos permite observar cuál ha sido la capacidad del gestor del fondo para adaptarse y recuperarse después de haber sufrido esa gran pérdida.

En momentos de volatilidad como el actual, recomendamos a nuestros clientes alejarse del ruido y las emociones para mantenerse fieles a los objetivos a largo plazo y no tomar decisiones de inversión de forma reactiva, contar con una cartera diversificada y confiar la gestión del patrimonio a gestores experimentados.

Carlos González Carreira, director general de Welzia Management, concluye:

Cuando estamos preparados desde el comienzo para los episodios de volatilidad, tenemos más probabilidades de reaccionar racionalmente y seguir centrados en nuestros objetivos a largo plazo.