- 31/10/2022

- By welzia

- Medios

- Welzia Ahorro 5 , carteras gestión discrecional

Cartera de fondos con perfil conservador: duración y calidad crediticia

Determinar el perfil de riesgo a la hora de confeccionar una cartera de fondos de inversión es el primer paso según Expansión, ya que el inversor debe distribuir el patrimonio entre los distintos activos de riesgo en función de factores como el objetivo de rentabilidad, la capacidad de asumir pérdidas, la edad y el plazo de la inversión. Un perfil viene determinado por la relación entre los riesgos que el inversor está dispuesto a asumir y la rentabilidad que espera obtener, por tanto, a mayor rentabilidad esperada, mayor es el riesgo que se asume.

En Welzia contamos con carteras de gestión discrecional adaptadas a los diferentes perfiles de riesgo, carteras activas, globales y diversificadas. En este caso, compartimos con Expansión nuestro posicionamiento actual para una cartera de fondos con perfil conservador (Cartera Roble Welzia), asumiendo un nivel de riesgo moderador en renta variable.

Cartera de fondos Welzia con perfil conservador

Si medimos el perfil de riesgo de una cartera en función de su exposición a renta variable (más volátil que la renta fija) una constante suele ser fijar el nivel máximo del perfil conservador en el 30%, de esa manera en los últimos años el inversor habría podido limitar la volatilidad de la cartera al 5% o 6% aproximadamente, en caso de tener una cartera diversificada. La volatilidad no es el único factor a tener en cuenta ni el más importante, pero ofrece una guía para los futuros resultados (tanto positivos como negativos) que podrían tomar las carteras.

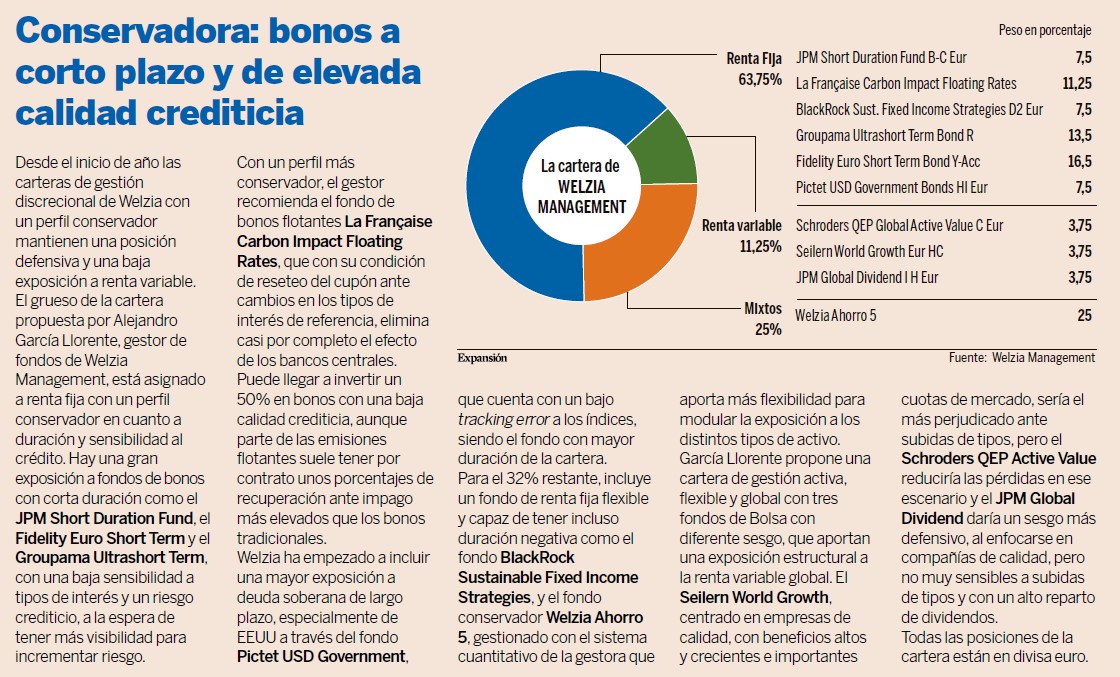

La coyuntura y el nivel de incertidumbre actual, en el que los índices atienden a la difícilmente predecible evolución de la inflación y a decisiones de los bancos centrales, es por ello, que desde inicio de año en las carteras de gestión discrecional de Welzia con perfil conservador mantenemos un posicionamiento defensivo y cauto, con un nivel cercano a la mitad de ese 30% en renta variable. En este caso, proponemos una cartera de gestión activa, flexible y global en la que incorporamos tres fondos de inversión con diferente sesgo, que nos aportarán una exposición estructural a las renta variable global: Seilern World Growth, centrado en empresas de calidad, con beneficios altos y crecientes e importantes cuotas de mercado sería el más perjudicado ante mayores subidas de tipos de interés, pero el Schroders QEP Active Value reduciría las pérdidas en ese escenario y el JPM Global Dividend nos daría un sesgo algo más defensivo, al enfocarse en compañías también de calidad como el fondo Seilern World Growth pero no en fase de tanto crecimiento y por tanto no tan sensibles a subidas de tipos. Y además en que tengan un alto reparto de dividendos.

El grueso de la cartera defensiva estaría asignado a renta fija. Después de vivir el que de momento es el peor año de rentabilidades de la historia en renta fija sería normal sentirse tentado a incrementar el riesgo a los precios actuales, ya que a tasas de retorno tan elevadas como se pueden encontrar ahora incluso en bonos de alta calificación crediticia, la historia ha demostrado que es poco probable que la inversión resulte fallida en el largo plazo. No obstante, entrar ahora en el activo no garantiza bloquear las actuales rentabilidades que otorgan los bonos, ya que el inversor estaría expuesto a posibles futuras subidas de tipos, cuya volatilidad sigue siendo muy elevada, y a un aumento de los impagos. Por eso mantenemos también un perfil conservador en cuanto a duración y sensibilidad al crédito.

En la cartera de renta fija encontramos una gran exposición a fondos de bonos con corta duración como el JPM Short Duration Fund, Fidelity Euro Short Term y Groupama Ultrashort Term, ambos con una sensibilidad a tipos de interés baja y un riesgo crediticio también bajo, que mantendríamos a la espera de tener más visibilidad para incrementar riesgo. Aún con un perfil más conservador frente a posibles subidas de tipos, recomendamos el fondo de bonos flotantes La Française Carbon Impact Floating Rates, que con su condición de reseteo del cupón ante cambios en los tipos de interés de referencia, elimina casi por completo el efecto de los bancos centrales. Este fondo, sin embargo, puede llegar a invertir un 50% en bonos con una baja calidad crediticia, aunque por lo general una parte de las emisiones flotantes tienen por contrato unos porcentajes de recuperación ante impago más elevados que los bonos tradicionales.

Recientemente, incluimos en nuestras carteras una mayor exposición en deuda soberana de largo plazo, especialmente estadounidense a través del fondo de inversión Pictet USD Government que cuenta con un bajo tracking error a los índices, siendo esta posición el fondo con mayor duración de la cartera.

Para el 32% restante, seleccionamos un fondo de renta fija flexible y capaz de tener incluso duración negativa como el fondo BlackRock Sustainable Fixed Income Strategies, y por último, el fondo conservador Welzia Ahorro 5, gestionado en base a nuestro sistema cuantitativo que nos aporta ese extra de flexibilidad que necesitamos para modular la exposición a los distintos tipos de activo.

Por último, comentar que todas las posiciones de la cartera se encuentran en divisa euro. En un año como el actual es importante tomar una decisión activa en cuanto a la divisa, y si tener exposición o no al dólar estadounidense, por ejemplo. Es cierto que es un activo que, por lo general aporta diversificación y reduce la volatilidad de la cartera, y hay épocas en las que puede resultar decisivo haberlo tenido.