- 13/04/2020

- By welzia

- Blog

Prudencia en tiempos de riesgo y riesgo en tiempos de prudencia

Una de las características más representativas de la crisis del coronavirus ha sido la rapidez con la que se han desarrollado los acontecimientos. Los mercados financieros han seguido una senda parecida al propio virus: una infección global, que comenzó lentamente, pero a ritmo exponencial, y para cuando Italia realizó su cuarentena los mercados comenzaron a poner en precio el potencial estancamiento económico a nivel global. Despertamos de golpe, ajenos a lo vivido en China en los últimos meses, y todos, en mayor o menor medida, nos dimos de bruces con la realidad.

La convicción que la crisis era imparable y que saltaba de continente, junto con las medidas de freno al contagio consistentes en unas estrictas cuarentenas, trasladaron a los precios en un tiempo récord las expectativas de una inminente recesión. Las caídas, que hasta la fecha sólo afectaban a la renta variable, comenzaron a trasladarse a otros activos como el high yield (los mal llamados bonos basura, de las compañías con rating inferior a BBB-) o a bonos emergentes o bonos subordinados. Y desde ahí, impulsados además por las caídas del precio del petróleo, al resto de activos de renta fija.

Las diferentes carteras de asignación de activos (asset allocation) de carácter prudente, que han sido las que han ido tomando peso a lo largo del tiempo en las grandes gestoras, hasta alcanzar en muchos casos valores superiores a los 1.000 millones de dólares, y otras gestionadas en base a volatilidad o a un presupuesto de riesgo (Value At Risk, o VAR), de repente se encontraban soportando pérdidas en muchos de los activos con un incremento fortísimo de la correlación entre todos ellos. No había salida para contener las pérdidas y muchos se vieron obligados a vender.

Otros gestores, centrados en la renta fija de corto plazo, despertaron al hecho de que las compañías quiebran por falta de liquidez a corto plazo. Y en un mercado roto, similar al de 2008-2009, la posibilidad de que sus carteras sufrieran algún tipo de fallido provocó de nuevo ventas de pánico, que incrementaron el importe total de las realizaciones en un tipo de activo relativamente líquido en condiciones normales.

El peso de los fondos y ETF’s en la gestión de la renta fija se ha ido haciendo cada vez más evidente. La capacidad de diversificación otorgada por los fondos es inigualable y para cualquier cartera de inversión es siempre mucho mejor que una selección de bonos individual. Las ventajas son múltiples.

Las cifras de suscripciones y reembolsos de fondos que conocimos en marzo apuntaron a semanas con reembolsos superiores a 108.000 millones de euros. Y en la categoría de grado de inversión (investment grade) los reembolsos superaron los 55.000 millones de euros.

Como se puede ver por el gráfico adjunto, los niveles de reembolsos no tienen precedentes ni parangón en la historia de los últimos años, lo cual explica el efecto que hemos sufrido en la renta fija. Aunque solo es una parte de la historia. Evidentemente, para haber un desequilibrio entre precios, tiene que haber un desequilibrio entre la oferta y la demanda. Un potencial incremento de los reembolsos no debería afectar a los precios si hubiera un comprador alternativo, cosa que hasta hace unos años sí existía: los bancos.

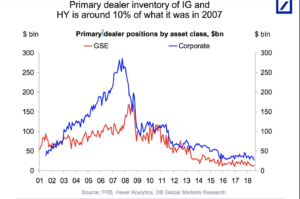

Los bancos eran los principales dealers del mercado y mantenían en sus balances fuertes posiciones que utilizaban para dar oferta y demanda en el mercado, por lo que además del carry se llevaban unos jugosos ingresos por intermediación. Sin embargo, y como puede verse en el siguiente gráfico, el peso de los inventarios de deuda de los bancos se ha ido reduciendo desde el 2008, justo después de la gran crisis financiera motivado por la presión regulatoria y el incremento de requisitos de capital asociados con esta práctica. Los menores tipos de interés, el reducido carry y los altos requisitos de capital hacen que los bancos reduzcan sus inventarios a niveles ínfimos y sean incapaces de asumir su papel de intermediación en un mercado roto.

El caballero blanco

Los bancos centrales entraron al relevo ofreciendo a uno y otro lado del Atlántico programas de compras de activos. Una auténtica sopa de letras de distintos mecanismos de ayuda, como podrán comprobar a continuación.

La Fed ha puesto en marcha programas como el PDCF (Commercial Paper Funding Facility) para comprar pagarés, programas para ayudar a fondos monetarios MMLF (Money Market Liquidity Facility) para aceptar colateral y soportar reembolsos, programas para comprar bonos en mercado secundario y primario PMCCF y SMCCF (Primary & Secondary Market Corporate Credit Facility) para bonos de grado de inversión con vencimientos cortos.

El BCE admite los pagarés en el CSPP (Corporate Sector Purchase Programme) para aquellos emisores elegibles para el programa original, con vencimientos entre 1 mes y 1 años, y amplía a 750 millones el programa PEPP (Pandemic Emergency Purchase Programme) que puede seguir comprando bonos corporativos además de los de gobierno.

Todo un elenco de medidas no vistas desde la quiebra de Lehman Brothers para tratar de evitar un contagio mayor al mercado y que el pánico se tornara en un evento de liquidez y de crédito que hiciera aún más difícil la salida de esta crisis. El endurecimiento de las condiciones financieras es una de las trabas más importantes para la transmisión de la política monetaria de los bancos centrales y estos no dudan en actuar con contundencia cuando éstas se producen.

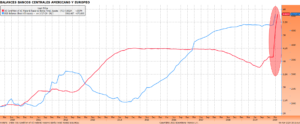

Se puede observar en el siguiente gráfico el incremento de tamaño de los bancos centrales en las últimas semanas.

¿Y desde aquí?

Los niveles de high yield cercanos al 10%, son equivalentes a los niveles de riesgo crediticio cuando se producen recesiones. Son momentos de tensión, que suelen venir acompañados de un incremento de las tasas de default, que en los picos de stress de las recesiones suelen alcanzar niveles superiores al 10, como así ocurrió en los años 2000 (12,2%) y 2008 (15,6%).

La profundidad de la recesión y lo rápido que se salga de ella será la que marcará la evolución de los defaults esperados a partir de ahora. Howard Marks, fundador de Oaktree Capital Management y uno de los primeros inversores en deuda corporativa high yield y “distress”, comentaba que gran parte de su mérito era haber comenzado en un mercado por desarrollar (año19 88) y que sus fondos habían obtenido una alta rentabilidad desde entonces, pero sin duda las mejores rentabilidades las habían obtenido en momentos de estrés como los vividos en recesiones. Las inversiones en ese momento habían dado sus mejores frutos.

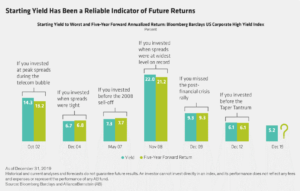

Y este cuadro resumen de AllianceBerstein bien podría resumir esa afirmación, los mayores retornos esperados en crédito se producen en los momentos de mayor tensión del mercado.

La estrategia de Welzia

La gran mayoría de fondos de Welzia Management mantuvieron un perfil discreto de riesgo de crédito en los últimos tiempos previos a la crisis. Centramos nuestros esfuerzos en tener productos líquidos y sencillos y redujimos la exposición en general a un activo que cotizaba con unas yields muy bajas, porque pensábamos que la rentabilidad/riesgo que asumíamos no era positiva. Esta visión que durante varios meses nos produjo rentabilidades inferiores a la media, ha dado sus frutos con creces en esta explosión de la crisis del Covid-19. Esta decisión, entre otras, ha llevado a los fondos gestionados por riesgo a ocupar los primeros puestos de sus categorías.

Desde este punto, consideramos que, dadas las ayudas monetarias y fiscales y los niveles actuales de yields, la inversión en crédito (ahora sí) puede tener mayor potencial y hemos comenzado a construir las carteras con mayor peso de crédito; incrementando de forma proporcional el peso en activos de grado de inversión, high yield y deuda subordinada bancaria (AT1). Eso sí, esto no significa que entremos con los ojos vendados. Nuestros sistemas tendenciales seguirán alertándonos cuando haya que reducir exposición, al igual que lo hicieron al comienzo de la crisis.