- 13/05/2020

- By welzia

- Blog

A vueltas con los dividendos

El pasado 30 de abril conocíamos la noticia que la petrolera Royal Dutch Shell recortaba el dividendo por primera vez desde la II Guerra Mundial. Su consejero ejecutivo, Ben Van Beurden, declaró en ese momento: “No es inteligente o prudente, o incluso responsable, pagar un dividendo si conoces que debes endeudarte por él, reducir tu liquidez y a la vez, reducir la resiliencia en un mundo que es totalmente impredecible”.

Del mismo modo que Royal Dutch Shell, otras muchas compañías (cotizadas o no) han reducido la remuneración al accionista para centrarse en la defensa del balance, lo cual redunda en beneficio del bonista. Esta decisión, lógica en tiempos de crisis, tiene muchas ramificaciones en términos de inversión.

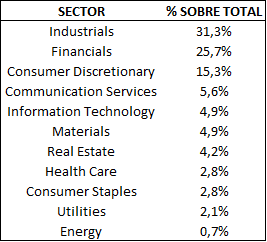

En estas semanas se ha producido un importante incremento de cancelaciones del pago de dividendos, que en el caso de la bolsa europea alcanzan a un 24% de las compañías del Stoxx 600, con el siguiente desglose por sectores:

En algunos casos, las cancelaciones se producen por motivos económicos; y en otros casos, obligados por los reguladores, como ocurre con los bancos europeos, que han visto limitados los pagos de dividendos hasta octubre de 2020, salvo los que estuvieran ya aprobados en junta. Adicionalmente, en España se plantea que aquellas compañías que hayan solicitado ERTEs no puedan repartir dividendos.

El atractivo del dividendo permanece

A pesar de este recorte esperado en los dividendos, dada la reducción de los tipos de interés de las emisiones de deuda pública a nivel global, la remuneración por dividendo mantiene un diferencial muy razonable frente al resto de activos de renta fija y, en consecuencia, sigue siendo interesante invertir en ello.

La rentabilidad por dividendo del S&P 500 ha estado fluctuando en la última década sobre el 2%, mientras que la europea lo ha hecho más cerca de un 3,50%. Rendimientos que contrastan con los mínimos ofrecidos por el Tesoro a 10 años, que en estos días está por debajo del 1%, y mucho más que el bono a 10 años alemán, que cotiza en negativo cercano del -0,50%. La menor dividend yield del S&P 500 puede explicarse por un mayor peso de los programas de recompras de acciones (share buybacks) en comparación con las que se realizan en Europa.

Futuros de dividendos

Una de las ventajas de los mercados financieros es que cualquier activo termina siendo fácilmente empaquetado y negociado como un instrumento sencillo y único. Del mismo modo que se realizan strips de los cupones y del principal de los bonos de gobierno y se pueden negociar por separado, existe la posibilidad de negociar los dividendos de los índices como si fueran un único activo mediante el uso de derivados.

Los futuros de dividendos existen desde hace bastantes años, aunque son grandes desconocidos en el mundo de la inversión. Estos instrumentos, con vencimientos anuales, recogen las estimaciones de reparto de dividendos brutos calculados en puntos de índice de todas las acciones del índice en el acumulado de un año. Su dinámica es muy sencilla, que podemos demostrar con un ejemplo: al comprar un futuro de los dividendos del Eurostoxx 50 de 2020 a inicio del año por un valor de 123 euros, el comprador estima que la suma agregada de dividendos recibidos por las compañías del Eurostoxx 50 van a superar esa cifra a final del año 2020. El vendedor, por tanto, apuesta por un menor reparto de dividendos transcurrido ese período.

Los futuros cotizan no sólo para el año en curso, sino para los siguientes y sucesivos años, y podemos encontrar contratos para los índices europeos y americanos.

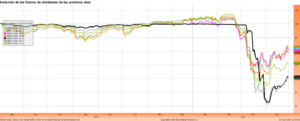

Evidentemente, en circunstancias como las actuales, los mercados intentan ajustar sus previsiones, y se producen fuertes correcciones, como hemos visto, tanto en renta fija como los índices bursátiles, y también en las expectativas de pagos de dividendo por parte de las compañías de los índices. Y del mismo modo que en el resto de activos, los mercados sobrerreaccionan, tanto al alza como a la baja, y han sufrido fortísimas caías que se han ido moderando de la mano de la recuperación en el resto de activos financieros, tal y como podemos ver en el siguiente gráfico de los futuros de dividendos del Eurostoxx 50:

Prácticamente coincidiendo con los mínimos de los índices a finales de marzo, las estimaciones habían caído y señalaban potenciales recortes de hasta el 60% en los dividendos de 2020 y 2021, y caídas cercanas al 50% para 2022. Esto es, que las compañías del Eurostoxx 50 en el año 2022 pasaran de unos 120 euros a cerca de 60 euros en puntos de dividendos.

Naturalmente algunas de estas cifras han sido excepcionalmente exageradas, teniendo en cuenta términos históricos, como los de 2008-2009, en los que los dividendos se recortaron finalmente cerca de un 35% (de máximos a mínimos). De hecho, el mercado ha comenzado a repuntar y actualmente descuenta recortes menos pronunciados.

Otra de las ventajas de estos productos es que computan los puntos de dividendos del índice, independientemente de quien conforme el mismo. Es decir, las compañías que salen del índice son reemplazadas por otras que normalmente tienen un mejor comportamiento, por lo que suelen estar más saneadas financieramente y, por tanto, tienen mayores posibilidades de pagar más dividendos que la firma precedente.

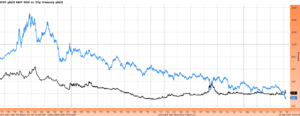

Un inversor que hubiera comprado los futuros de 2020 el día 31 de marzo, sin tener en cuenta el apalancamiento, tendría a final de mes una apreciación del 35% frente a una subida del índice Eurostoxx 50 de tan solo un 5,06%.

Fondos de dividendos

Otros de los instrumentos que se han ido desarrollando sobre los dividendos de las compañías menos sofisticados y con mayor penetración en la industria de la gestión son los fondos de inversión que replican índices de compañías con alto dividendo. Algunos con mucho histórico, como los “Eurostoxx Select Dividend 30” o “S&P Dividend Aristocrats”, que basan su selección de compañías en los altos dividendos pagados históricamente. Haciendo un análisis histórico de los índices europeos, del 31 dediciembre de 1999 a esa misma fecha diez años después, el índice Select Dividend 30 ha tenido una rentabilidad anualizada del 6,10% p.a. frente al 2,22% del Eurostoxx 50. Las ventajas de la retribución al accionista son obvias en términos históricos.

En los últimos meses, sin embargo, sí que podemos ver diferencias en la construcción de los índices. El “Eurostoxx Select Dividend 30” basa su selección en aquellas compañías del Eurostoxx que no hayan tenido una caída de crecimiento de dividendos en los últimos cinco años (medido como dividendo/acción) y que no mantengan una ratio dividendo/EPS definido. Las compañías con mayor dividend yield tienen un mayor peso en el índice, ocupando los primeros puestos financieras, aseguradoras e industriales, con un mayor peso de Francia, Holanda y Alemania.

La composición del índice “S&P Europe 350 Dividend Aristocrats” es ligeramente diferente. Requiere un histórico de 10 años de crecimiento del dividendo, tener una capitalización por encima de los 3Bn$, que los dividendos sean pagados en cash y no en script, lo que varía su composición con respecto al anterior. Los mayores pesos los ocupan acciones de salud, industriales y consumo estable, y por países, Inglaterra, Suiza, Francia y Dinamarca.

La distinta composición produce distintos resultados, como pueden ver en la evolución de los mismos en las últimas semanas:

En definitiva, se trata de un mundo amplio de alternativas de inversión, en las que Welzia Management trabaja activamente y donde tomamos posiciones para nuestros fondos y carteras gestionadas.