- 10/01/2020

- By welzia

- Informes mensuales

Ene 2020 – Visión 2020

TEMA DEL MES: Visión 2020

Concluye el mes de diciembre de un año 2019 para enmarcar, con alzas en prácticamente todos los mercados, activos y zonas geográficas. El último mes culminó un gran año y despejó las grandes incertidumbres que venían pesando en los mercados desde hace meses: en primer lugar los bancos centrales se eliminan de la ecuación, mantienen tipos y no esperan grandes cambios en un futuro cercano. En segundo lugar, la victoria de Boris Johnson en las elecciones británicas hace más factible un acuerdo pactado de Brexit y que por fin, después de tres años, se pueda legislar y el parlamento logre impulsar leyes sobre el mismo. Por último, aunque siempre con la cautela que caracteriza cualquier decisión del impredecible Trump, parece que el acuerdo de fase 1 con China se ha resuelto y tan solo queda su rúbrica oficial. Las tarifas que estaban preparadas para subir el 15 de diciembre se retiraron y parece que se ha producido un relajamiento en la llamada guerra comercial, aunque quedarán muchos puntos por resolver en 2020.

Los tres grandes puntos a los que hacíamos referencia en el párrafo anterior habían sido descontados por el mercado durante las semanas previas, pero no por ello dejaron los índices de subir en el período. A pesar de unas pequeñas dudas de primeros de mes, en los que Trump mostró su ira subiendo aranceles a la importación de acero y aluminio por parte de Brasil y Argentina, aludiendo a la devaluación de sus monedas, y un peor dato de ISM Manufacturero (48,1 vs 49,2 esperado); el S&P 500 terminó subiendo un 2,86% en este período, con los sectores tecnológicos a la cabeza, lo que hizo repuntar al Nasdaq un 3,54%.

El resto de plazas bursátiles también terminaron en positivo, las bolsas europeas subiendo un 1,12% en el caso del Eurostoxx 50 o un 2,06% el Stoxx 600. Pero las que realmente se llevaron el grueso de las subidas fruto del potencial acuerdo entre Estados Unidos y China fueron las bolsas emergentes, con subidas del 7,17% en el caso del MSCI EM, con subidas del 9,81% en el caso de las bolsas latinoamericanas (MSCI Latam) de la mano también de subidas en las materias primas y el petróleo que subió un 8,28% en el período y puso la guinda a la salida a bolsa de la petrolera Saudí: Aramco, que debutó con fuertes subidas (+10,16%) en sus primeros días de cotización.

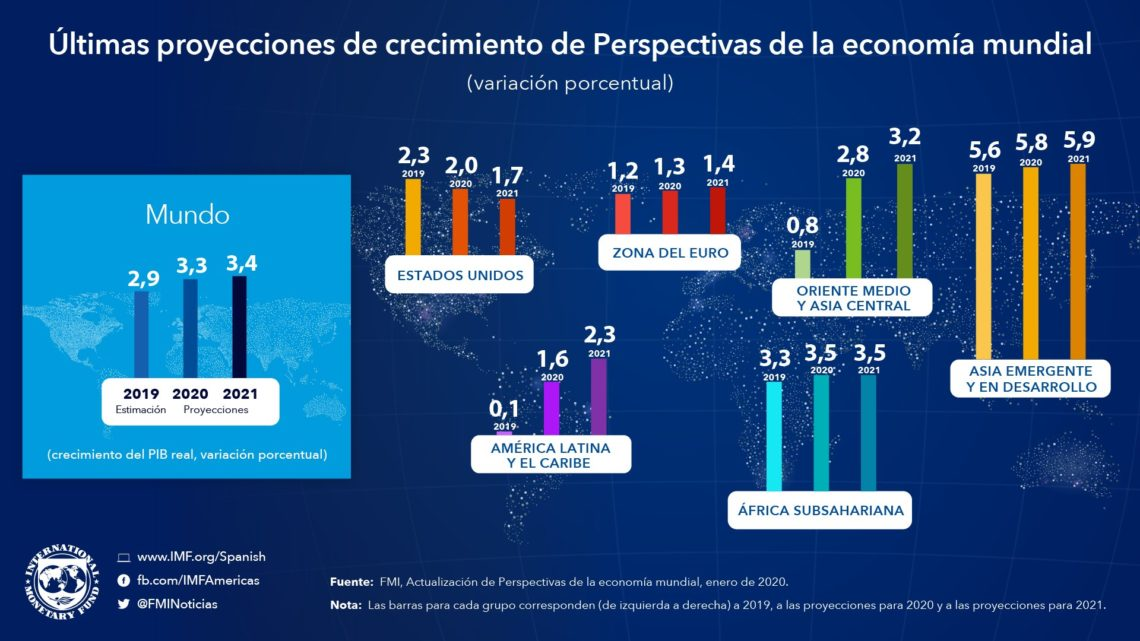

Los bancos centrales tuvieron un papel muy poco relevante en diciembre, esto a pesar de las reuniones de la FED y de la primera reunión de Christine Lagarde al frente del BCE. No hubo, tal y como se esperaba, movimientos en los tipos ni mensajes distintos de los esperados, y tan solo dejaron evidencia del crecimiento exiguo que se espera en 2020. Los economistas de la Reserva Federal esperan un crecimiento del 2% para el año que comienza, dos décimas por debajo del crecimiento en 2019. En el caso de sus homólogos europeos, estiman el crecimiento para el año actual en 1,10% una décima menos que el crecimiento del 2019.

Esta parece que es la tónica en cuanto a las previsiones económicas generalizadas por parte de los organismos oficiales. Crecimiento bajo, pero menores posibilidades de recesión. Y cierta esperanza en que se produzcan impulsos fiscales para acompañar los impulsos monetarios. En este sentido, Japón anunció en diciembre el mayor programa de estímulos desde 2016 con un montante cercano a los 110.000 millones de euros (1,9% s/PIB) para estimular una economía que sufrió cierto parón después de la última subida del IVA en el país asiático. Una economía que creció al 0,6% en 2019 y se espera que suba una décima más durante 2020, año en el que Tokio será huésped de los JJOO de Verano y que quizá dinamice algo más su estancada economía.